备受资本市场看好的技术新风口SASE,为何CDN厂商更具爆发潜力

来源:菠萝财经(boluocaijing)

从11月1日到11月27日,在不到一个月的时间里,IT巨头思科的股价涨了18.9%;无独有偶,CDN巨头Akamai在同时期内,股价也涨了9.7%,对于这两家老牌公司来说,这样的股票走势并不常见。

被视作撬动二者股价的重要动力来自于一项名为SASE(Security Access Service Edge)的新技术架构。“我们相信,SASE将代表网络安全市场的一个关键的进化转变。”来自顶级资管机构 William Blair的分析师Jonathan Ho表示。

虽然还只是一个新物种,SASE已经迎来了传统IT厂商、云计算厂商、安全厂商、CDN厂商等多方势力的角逐,包括思科、VMware、Palo Alto Networks、Cato Networks、Akamai和网宿科技等,都位列其中。

中国信通院发布的《中国数字经济发展白皮书(2020年)》报告显示,2019年,我国数字经济增加值规模达到35.8万亿元,占GDP比重达到36.2%,占比同比提升1.4个百分点。众所周知,不断提升我国数字经济的占比如今已经成为了国策,与之相伴,安全访问服务市场将迎来巨大发展空间。

安全是数字化的第一道阀门,没有安全就没有一切

安全业务为什么能够驱动思科这样的大象,翩跹起舞?原因在于现如今企业上云、远程办公、在线教育、互联网医疗、内外网融合、总分机构连接等等各种业务和现象不断出现,物理世界正在快速地在线化、数字化、云化。对于所有业务而言,“安全”毫无疑问天然的是第一道阀门。

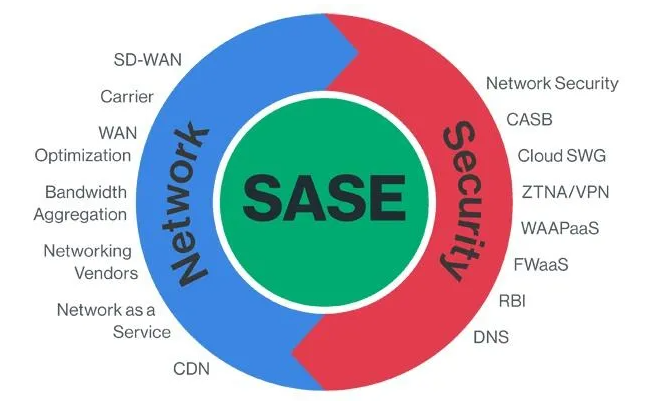

按照Gartner的定义,SASE(Security Access Service Edge,安全访问服务边缘),指的是集下一代广域网、网络安全服务以及边缘计算于一体的云交付网络。

据Gartner数据,到2024年,SASE市场规模将从2019年的19亿美元攀升至110亿美元。此外,该机构还预测,到2024年,至少有40%的大公司将采用SASE的战略,高于2018年底的1%。

SASE字面意思为安全访问服务边缘,其最重要的组成包含三大部分:安全、访问、应用边缘。实际上,行业里也有不少人对SASE进行了简化,认为:SASE = Security +SD-WAN +Edge,这和笔者说的整体上是大同小异的。

安全问题是如此重要,那为什么一直以来也非常注重安全的传统IT基础设施架构,适应不了新时代的需求了呢?核心原因在于,传统IT基础设施架构,是通过数据中心的方式对所有交互的数据进行安全检查和安全防护的,这显然和现如今移动、实时、边缘的应用场景是不相符合的。

SASE的整体思路是其不会强制将数据回传到数据中心的检查引擎,而是将数据发送到带有检查引擎的PoP点,由此进行检查,并转发到互联网或通过SASE全球骨干网转发给其他SASE客户端。

在行业的具体实操层面, CDN厂商则因为赛道的天然优势,在发力SASE时,取得了不小的先机。

以安全性问题为例,CDN厂商Akamai、网宿科技等至少有三大优势:首先,节点物理级边缘的特性,在最底层保障了业务的安全;其次,这两者都已发力“零信任”技术,Akamai推出了零信任网络访问方案,网宿科技也有自己的零信任企业安全接入产品ESA(Enterprise Secure Access);再次,凭借资源的广泛性和高度的融合性,CDN厂商可以更好地整合SD-WAN、安全web网关、零信任网络访问等技术,实现从数据中心到访客身份的安全架构转变,从而对自身的安全能力进行有效整合和迭代升级。

连接访问与内容分发,两者可最平滑延伸过渡

对于SASE而言,除了全域、全时、全程都要“安全”以外,还要解决高效访问的问题,而在访问之前则是连接的问题,再之前则是网络部署的问题,由此就到了下一代广域网SD-WAN的“势力范围”之内。

虽然早在2014年9月,SD-WAN就在networkcomputing的文章中,首次出现在了行业的视野里,但是时至今日,SD-WAN仍旧没有一个公认的定义,不过相比于IDC、Gartner等的定义,SDxCentral则更言简意赅地归纳了SD-WAN的核心特点:SD-WAN,即软件定义广域网,是将SDN技术应用到广域网场景中所形成的一种服务,这种服务用于连接广阔地理范围的企业网络、数据中心、互联网应用及云服务。

近年来IT巨头对SD-WAN公司的追愈发激烈,SD-WAN公司也成为了IT领域资本市场最为火爆的收购标的之一,各种惊天收购不断出现。比如,思科系统收购了Viptela;VMware收购了VeloCloud;Oracle收购了Talari Networks;Palo Alto Networks收购了CloudGenix;惠普收购了Silver Peak……

仔细分析的话,会发现处于风口中的SD-WAN,其实和CDN有着高度相似的地方,甚至某种角度上,这两者是殊途同归、一体化延伸的。

SD-WAN偏“连接”,需要连接广阔地理范围的企业网络、数据中心、互联网应用及云服务;CDN偏“分发”,要使用户可以就近获取所需内容,降低网络拥塞,从而提高用户访问响应速度和命中率。

“连接”和“分发”,本来就很趋同,只是看待的视角不同而已。而在更底层的逻辑上,双方强调的都是对网络的部署、调控、调度、管理,客户最为关心的都是安全性、稳健性、快速性、易用性、可延展性、以及高性价比。所以,这种底层逻辑的相通性,也让CDN厂商相比于IT行业其它细分领域的厂商,在借道SD-WAN向SASE进军方面,有了更短的路径。比如,CDN厂商就可以基于云的WAN设置,轻松地解决MPLS无法解决的问题,从而显著提升SD-WAN的性能,而其他厂商,则不容易做到。

不少行业媒体也是持相同的观点。在科技媒体Bizety看来,与其他SD-WAN厂商相比,Cato Networks和Aryaka的优势在于拥有CDN的赛道红利和技术资产。而其中的Cato Networks则被Gartner判定为,是目前其最接近SASE的公司。

从CDN,到SD-WAN;再从SD-WAN到SASE,Cato Networks都可以如此不断进化,作为CDN全球第一巨头的Akamai,自然有着更大的想象空间。敏锐的投资机构当然也看到了这一点,最近一段时间,包括Cowen & Co.、Needham、Raymond James、Piper Sandler、JP Morgan等等诸多投资机构,都给予了Akamai以“增持”或“跑赢大盘”评级。

国内最大的CDN厂商网宿科技也在紧紧抓住这一难得的历史机遇。在SD-WAN方面,网宿科技不仅快速推出了连接组网产品E-Connect和性能优化产品E-Opimize,其零信任企业安全接入产品ESA也已经采用了SASE的技术框架。

越“边缘”越主流,边缘安全成SASE关注重点

近年来随着5G、云计算、大数据的飞速发展,加之今年新冠疫情的催化,使得全球企业的IT基础设施架构都发生了巨大的变革,企业核心应用的“云化”、业务节点的“边缘化”、办公场景的“多样化”、服务形式的“网络化”、内部流程的“数字化”等等,都是典型的表现。

很大程度上,IT基础设施架构变革和SASE的出现,是一种互相影响、互为因果的关系。IT基础设施架构的变革需求,驱动了SASE快速发展;SASE的快速发展又有力地加快了IT基础设施架构的变革。

在Gartner看来,SASE的使命是要构建一个无处不在、可随时访问、够敏捷、有弹性的全球安全网络服务。这其中,最重要的几个关键词是:云原生架构、身份驱动、支持所有边缘以及全球分布等。在这几点里,“支持所有边缘及全球分布”,在实操层面中是最难的。

相比于其它组网结构、计算类型、IT环境,Gartner认为SASE最适应边缘计算、混合云等IT环境。这句话反过来看,云边缘是SASE的一个重要方面。

根据Gartner高级总监Nat Smith的观点,对拥有全球业务的组织来说,云边缘的堆栈实例可以放置在多个位置,而且它“对延迟非常敏感”。

从这个角度来看,更靠近边缘的CDN厂商等更容易进化到SASE的领地,并获取相应的成果。这和CDN在发展SD-WAN更具优势这个维度是同样的逻辑。

写在最后

Gartner预测,到2024年至少40%的企业会有采用SASE的明确策略,而未来5-10年,SASE将会成为绝对的主流。IT厂商面对主流趋势和时代浪潮,最大的敬畏,就是像思科、Akamai、网宿科技一样,及早出发!

.jpg "DDoS防护10G免费试用")